I. Ausgangslage

Die HafenCity als Erweiterung der Innenstadt um 40 Prozent soll nach der stadtentwicklungspolitischen Grundsatzentscheidung von Senat und Bürgerschaft als Teil der Innenstadt und nicht als neuer Stadtteil konzipiert werden.

Für den Einzelhandel im Überseequartier als dem kommerziellen Zentrum der HafenCity findet diese programmatische städtebauliche Entscheidung ihren Niederschlag auch im Innenstadtkonzept 2014, das die Aufgabe, den Einzelhandel im Überseequartier mit den etablierten Handelslagen im Passagenviertel und in der östlichen City zu verknüpfen, als eine der wesentlichen Herausforderungen der Innenstadtentwicklung der kommenden Jahrzehnte formuliert. Zutreffend wird als Voraussetzung der angestrebten Verknüpfung der Einzelhandelslagen gefordert, dass „bei der Entwicklung des Überseequartiers eine reine Wiederholung bekannter Themen,Warensortimente und Präsentationsformen vermieden wird“. Ziel müsse es vielmehr sein, die Lage des Überseequartiers „für neue Formate und Projekte zu nutzen, um neue Anbieter und Kunden, beispielsweise Besucher von Kreuzfahrtschiffen, zu gewinnen“.

Die im Masterplan HafenCity festgelegte Dimensionierung der Einzelhandelsflächen im gesamten Überseequartier mit 40.000 qm sprengt im Grunde bereits das städtebauliche Entwicklungsziel, dem Einzelhandel im Überseequartier die Funktion einer Ergänzung des Einzelhandelsangebots in der gewachsenen City durch maritime Angebote und innovative Einzelhandelskonzepte zuzuweisen. Doch immobilienwirtschaftliche Gründe waren letztlich für die Festlegung der Größenordnung von 40.000 qm Einzelhandelsfläche im Überseequartier ausschlaggebend.

Die im Dezember 2014 zwischen der Stadt und Unibail-Rodamco geschlossene Vereinbarung über die Gesamtentwicklung und die Realisierung des südlichen Überseequartiers sieht eine Einzelhandelsfläche von 80.500 qm Bruttogeschossfläche vor. Dies entspricht einer Nettoverkaufsfläche von rund 68.000 qm. Einschließlich der bereits entwickelten 8.000 qm Verkaufsfläche des Einzelhandels im nördlichen Überseequartier entstehen damit im gesamten Überseequartier rund 75.000 qm Verkaufsfläche des Einzelhandels und damit fast doppelt so viel wie im Masterplan HafenCity festgelegt.

II. Städtebauliche Auswirkungen

Mit rund 70.000 qm Verkaufsfläche des Einzelhandels, 190 Ladeneinheiten und rund 3.000 Pkw-Stellplätzen übertrifft die geplante Einzelhandelsagglomeration im südlichen Überseequartier die Größe von Hamburgs größtem Shopping-Center, dem Alstertal-

Einkaufszentrum (AEZ) deutlich. Das AEZ verfügt nach dem EHI Shopping Center Report 2014 über eine Einzelhandels-Mietfläche von 55.700 qm, was einer Einzelhandels-Verkaufsfläche von knapp 50.000 qm entspricht. Und diese Größenordnung ist das Ergebnis einer dreimaligen organischen Erweiterung in einem Zeitraum von 35 Jahren. Die 70.000 qm Einzelhandelsflächen im südlichen Überseequartier dagegen sollen mit einem Schlag ans Netz gehen.

Mit einer derartigen Größe und Vielfalt ( die 190 Ladeneinheiten entsprechen der Zahl der Geschäfte in der Mönckebergstraße und der Spitalerstraße zusammen) des Einzelhandelsangebots, das noch durch 6.000 qm Fläche für Gastronomie abgerundet wird, entsteht im südlichen Überseequartier ein Solitär, ein autarkes Quartier mit einem Eigengewicht, das der Verbindung oder gar der wechselseitigen Befruchtung mit der gewachsenen City nicht bedarf.

Unibail-Rodamco plant für den Einzelhandel im südlichen Überseequartier ein wind- und wettergeschütztes “Geschäftsumfeld”, das der Einzelhandelsagglomeration die Wirkung und Wahrnehmung als geschlossenes Einkaufszentrum sichert. Verstärkt wird diese Wirkung durch ein im Vergleich zur gewachsenen City deutlich überproportionales Pkw-Stellplatzangebot.

Mit diesem Konzept eines Quasi–Shoppping-Centers im südlichen Überseequartier verlässt die Stadt ihr stadtentwicklungspolitisches Ziel einer Vernetzung der Geschäftsquartiere von City und HafenCity zugunsten einer Insellösung. Im polyzentrischen System der Hamburger Einzelhandelsstandorte wird der Shopping-Teil des geplanten südlichen Überseequartiers die Funktion eines eigenständigen Bezirksentlastungszentrums erhalten und nicht die einer Ergänzung des City-Einzelhandels.

III. Auswirkungen auf den City-Einzelhandel

Die falsche stadtentwicklungspolitische Weichenstellung wird verschärft durch die kommerziellen Auswirkungen auf den City-Einzelhandel:

- Bereits das Verträglichkeitsgutachten von BulwienGesa/GfK/Prisma aus dem Jahre 2008 war davon ausgegangen, dass 43 Prozent des auf 40.000 qm Einzelhandels-fläche getätigten Umsatzes von 210 Millionen Euro im gesamten Überseequartier durch Umsatzumverteilung zulasten des Einzelhandels in der Hamburger Innenstadt gehen würden. Weitere knapp 40 Prozent sollten danach zulasten anderer Hamburger Einzelhandelsstandorte gehen, während rund 20 Prozent von außerhalb Hamburgs zufließen würden.

Bei der nunmehr vorgesehenden Dimensionierung des Einzelhandels im südlichen Überseequartier mit 68.000 qm Netto-Verkaufsfläche dürfte das Umsatzvolumen bei 350 bis 400 Millionen Euro liegen. Dies entspricht etwa einem Fünftel des gegenwärtigen innerstädtischen Einzelhandelsumsatzes.

Die Umverteilungsquote zulasten der City würde nennenswert über 43 Prozent liegen, weil sowohl die absolute Größenordnung des Einzelhandels im südlichen Überseequartier als auch die Vielfalt des Angebotes deutlich mehr Überschneidungen mit dem Einzelhandelsangebot in der City zeigen würden als dies bei der ursprünglichen Planung von 40.000 qm Einzelhandelsfläche der Fall gewesen wäre. Hinzu kommt, dass namhafte Filialunternehmen des City-Einzelhandels gezwungen sein würden, auch Standorte im Überseequartier zu belegen, um die zu erwartenden Umsatzabflüsse – jedenfalls partiell – zu kompensieren. Nach alledem gehen wir von einer Umverteilungsquote zulasten der gewachsenen City von nicht weniger als 50 Prozent aus. Damit verlöre der innerstädtische Einzelhandel jährlich bis zu 200 Millionen Euro Umsatz oder mehr als 10 Prozent seines gegenwärtigen Umsatzvolumens. Die zu erwartende jährliche Umsatzumverteilung zulasten des City-Einzelhandels läge damit über dem gesamten Umsatzwachstum des innerstädtischen Einzelhandels in den vergangenen 10 Jahren, das lediglich 7,9 Prozent betrug (von 1.715 Mrd Euro im Jahr 2003 auf 1.850 Mrd. Euro im Jahr 2013). Preisbereinigt gingen die inner-städtischen Einzelhandelsumsätze im genannten 10-Jahres-Zeitraum um knapp 4 Prozent zurück. - Auch in Zukunft ist mit nennenswerten Umsatzzuwächsen des Hamburger City-Einzelhandels nicht zu rechnen. Die durchaus erfreuliche Entwicklung des Hamburg-Tourismus und der damit verbundenen einzelhandelsrelevanten Kaufkraft füllt bestenfalls die Lücke, die der sinkende Umsatz-Anteil des City-Einzelhandels mit Hamburger Kunden sowie die negativen Folgen des sprunghaft steigenden Online-Handels für den gesamten stationären Einzelhandel hinterlassen. Es sei dahingestellt, wie hoch die modellhaft ermittelten Ausgaben von Touristen im City-Einzelhandel theoretisch einzuschätzen sind. Tatsache ist, dass selbst die Verdoppelung der touristischen Übernachtungszahlen in den letzten 10 Jahren den realen Umsatzrückgang im innerstädtischen Einzelhandel nicht verhindern konnte. Die Annahme einer Trendwende im innerstädtischen Einzelhandel als Ergebnis der künftigen Entwicklung des Hamburg-Tourismus ist daher höchst spekulativ.

- Daraus folgt: Die Einzelhandelsumsätze, die im südlichen Überseequartier gemäß der Unibail-Rodamco-Planung künftig getätigt würden, gingen eindeutig zulasten der Substanz des bestehenden City-Einzelhandels. Sie würden keineswegs das bloße Ergebnis des Abschöpfens von touristisch oder anderweitig induzierten, vermeintlich beträchtlichen Ausgabenzuwächsen für den Hamburger Innenstadt-Einzelhandel darstellen.

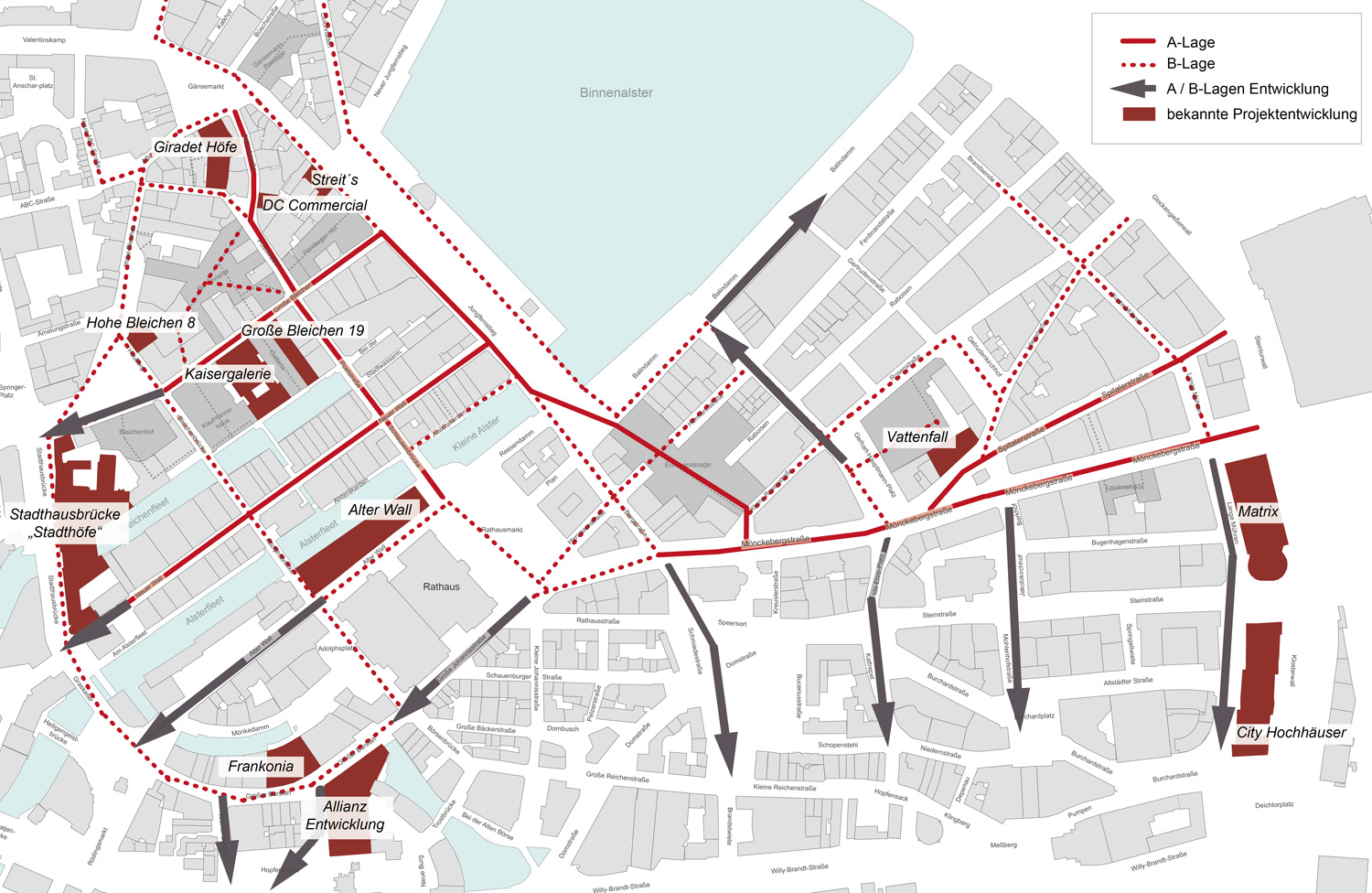

- Die zu erwartende Umsatzumverteilung zulasten des innerstädtischen Einzelhandels wird die schwächeren Lagen deutlich stärker treffen als die 1a-Lagen. Damit wird der positive städtebauliche Entwicklungsprozess der jüngeren Vergangenheit massiv gefährdet. Der City-Einzelhandel wächst seit einigen Jahren – in jüngerer Zeit sogar beschleunigt – an seinen Rändern: Alter Wall, Stadthausbrücke, Großer Burstah markieren organische Wachstumsprozesse. Der bestehende Einzelhandel erweitert sich gleichsam um neue Jahresringe. Er öffnet damit Verbindungen zu bisher abseits der Kundenströme liegenden Quartieren und belebt sie. Damit schafft er auch die zur Ergänzung des innerstädtischen Einzelhandelsangebotes dringend benötigten 1b – und 2a – Lagen. Die oben angefügte Skizze beschreibt die Richtungen der Lageentwicklungen. Dieser positiven Entwicklung würden bei einer Realisierung der vorliegenden Planungen für das südliche Überseequartier für die Zukunft die wirtschaftlichen Grundlagen entzogen. Damit gefährdet die Stadt auch die Fortsetzung des Erfolgsmodells der innerstädtischen BIDs, die eine wichtige Grundlage der bisherigen Lageerweiterungen und Lageverbesserungen im innerstädtischen Einzelhandel bilden und um die Hamburg bundesweit beneidet wird.

- Zudem erfolgten die jüngeren Investionen in neue Einzelhandelslagen mit einem Volumen von über 500 Mio. Euro auch im Vertrauen auf die Festlegungen der Stadt zum Überseequartier. Die Investoren sehen sich nunmehr bei der Akquisition von Mietern ebenso wie die potenziellen Mieter selber unkalkulierbaren Risiken ausgesetzt.

- Vergleichbares gilt für die Wegeverbindungen zwischen gewachsener City und HafenCity: Die Stadt hat in ihrem Innenstadtkonzept 2014 die Herstellung und die Attraktivitätssteigerung der Wegeverbindungen zwischen gewachsener City und HafenCity zurecht als unabdingbare Voraussetzung für das Zusammenwachsen der Quartiere formuliert. Von diesen Verbindungen wurde bisher nur die Achse Jungfernstieg, Brandstwiete bis in die HafenCity in Ansätzen verwirklicht.

Alle übrigen Verbindungswege sind lediglich konzipiert. Zu ihrer Verwirklichung gehört – allein schon wegen der Entfernungen zwischen gewachsener City und HafenCity von bis zu 800 m und um sie für die Stadtbesucher auch erlebbar zu machen – zwingend die Flankierung durch attraktive Plätze, Wege sowie Einzelhandels- und Gastronomienutzungen. Auch dieser notwendigen Schaffung neuer Lagen würde mit der Realisierung der Einzelhandelsplanungen für das südliche Überseequartier die wirtschaftliche Grundlage entzogen. - Während die westliche Innenstadt im vergangenen Jahrzehnt eine beinahe flächendeckende städtebauliche Aufwertung zwischen Alter Wall, Stadthausbrücke, Gänsemarkt und Jungfernstieg erfahren hat, stehen entsprechende Maßnahmen für die östliche Innenstadt noch aus. Hier bedarf es der Hebung folgender Potenziale:

- Verknüpfung von Spitalerstraße und Mönckebergstraße über die Achsen Kurze Mühren/Georgsplatz/Brandsende sowie Gerhart-Hauptmann-Platz/Alstertor nach Norden zum Ballindamm und nach Süden über die Steinstraße zum Kontorhausviertel,

- Belebung des Kontorhausviertels,

- Aufwertung von Plätzen (Burchardplatz, Gerhart-Hauptmann-Platz, Georgsplatz, Gertrudenkirchhof).

Dies sind Entwicklungsziele, die ohne privatwirtschaftliches Engagement nicht zu realisieren sind. Dieses privatwirtschaftliche Engagement fordert Entwicklungsperspektiven für den innerstädtischen Einzelhandel, die durch die für das südliche Überseequartier geplante Einzelhandelsagglomeration zerstört werden.

IV. Fazit

Der Trägerverbund schließt nicht aus, dass das von Unibail-Rodamco geplante Investitionsvolumen von 860 Millionen Euro aus Sicht des Unternehmens ohne die projektierte Einzelhandelsnutzung immobilienwirtschaftlich nicht tragfähig ist. Gleichwohl spricht sich der Trägerverbund nach sorgfältiger Abwägung entschieden gegen die geplante Größe des Einzelhandels im südlichen Überseequartier aus. Das Entwicklungsprojekt schafft ein autonomes Quartier und verhindert die Integration von City und HafenCity. Den Einzelhandel in der gewachsenen City destabilisiert es statt ihn zu ergänzen. Die langfristigen negativen städtebaulichen Folgen für die gesamte Innenstadt und keineswegs nur für den innerstädtischen Einzelhandel sind deutlich größer als der Gewinn, den die Stadt aus dem Projekt zieht.

Anlage

Lage-Entwicklungen des City-Einzelhandels

Siehe auch: Fakten zum Einkaufszentrum im südlichen Überseequartier